|

|

You are here: Foswiki>Main Web>ProzessBudgeterstellung (25 Mar 2021, HermannHimmelbauer)Edit Attach

Budgeterstellungsprozess

Das Budgetmodul dient im SVS insbesondere folgenden zwei Zwecken:- Planung: Die Vorausplanung der finanziellen Situation und Möglichkeiten für z.B. das nächste Schuljahr

- Controlling: Die Überprüfung, ob und wie sich das tatsächliche Budget mit dem geplanten Budget deckt. (Dieser Punkt ist in der derzeitigen Version des SVS [März 2021] nur teilweise abgedeckt und muss durch Tools in der Buchhaltung (Soll-/Istvergleich) abgedeckt werden.)

- Wesentlich ist, dass alle betroffenen Personen richtig in den Prozess eingebunden werden

- Eine rechtzeitige Budgeterstellung ist der Schlüssel für eine gute Planung: Wenn etwa das Budget für ein Schuljahr erst im Sommer erstellt wird, ergeben sich sehr wahrscheinlich Konsequenzen für das Personal und daraus resultierende Stressoren:

- Am ersten Schultag muss der Dienstplan stehen, der jedoch vom Budget abhängig ist

- Im Sommer sind in der Regel viele Schlüsselpersonen auf Urlaub, eine gemeinsame Budgeterstellung ist daher schwierig

- Wünsche von Mitarbeitern können eventuell nicht umgesetzt werden, der Druck auf alle Beteiligten steigt

- Eine Suche nach neuem Personal ist zu diesem Zeitpunkt in der Regel nicht möglich

- Auch eine Suche nach neuen Kindern ist zu diesem Zeitpunkt schwierig bis unmöglich

- Das Resultat kann sein, dass pädagogische Ziele, die bereits länger geplant wurden, aus personellen / budgetären Gründen nicht umgesetzt werden können

- Das entwickelte Budget muss in sich schlüssig und tragfähig sein: Wenn auf wesentliche Eckpunkte vergessen wird, bzw. aufgrund schlechter Planung revidiert werden müssen, können Fehlkalkulationen entstehen, die dazu führen, dass sich Differenzen in der tatsächlichen finanziellen Situation und Planung ergeben, was signifikante Folgen für die Organisation haben kann.

- Ein effizientes Ineinandergreifen bzw. Übereinstimmung mit der Buchhaltung ist ebenfalls ein Schlüsselfaktor.

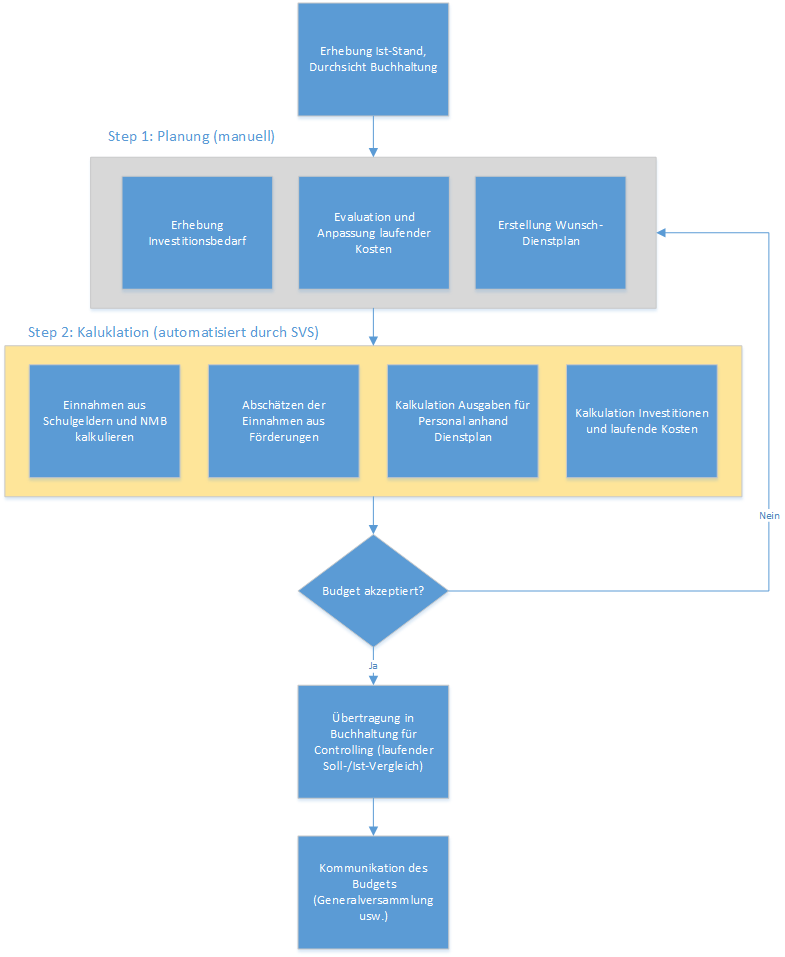

Dabei sei folgendes festgehalten:

Dabei sei folgendes festgehalten: - In "Step 1" werden im Wesentlichen die Rahmenbedingungen für die Budgeterstellung definiert.

- "Step 2" ist vollautomatisch, d.h. mit Hilfe der Schülerplanung und des Dienstplans können ohne manuelle Schritte automatisiert Teile des Budgets errechnet werden.

- Jede Änderung der Rahmenbedingungen (z.B. anderer Dienstplan, veränderte Schulgelder usw.) werden sofort berücksichtigt und führen zu einem neuen Budget.

- Entwurf eines Budgets mit höherem Schulgeld und gutem Lehrer-/Schülerschlüssel vs. geringerem Schulgelds und weniger Pädagogen / Kind

- Ausfall bzw. Reduktion von Förderungen

- Ausgleich des Budgets durch Änderung von Fixkosten und Investitionen

Budgeterstellung und Buchhaltung

Eine korrekte und effiziente Buchhaltung ist jedenfalls wesentlich für den Erfolg eines Unternehmens. In Bezug auf das SVS ist dabei folgendes zu beachten:- Idente Rechnungsjahre: Die Kalkulationen des SVS beziehen sich immer auf ein Schuljahr, welches am 1. September beginnt und am 31. August endet. Somit ist es sinnvoll, diesen Rechnungszeitraum bei der Buchhaltung ident zu halten.

- Rechnungsabgrenzungen: Budgets werden im SVS ebenfalls für ein Schuljahr angelegt. Bei einfachen Ein-/Ausgabenrechnungen, wie sie z.B. für Vereine gemacht werden,gilt jedoch immer das Rechnungsdatum. Wenn etwa gewisse Einnahmen bzw. Ausgaben vor oder nach dem Schuljahr einlangen (z.B. Gehaltszahlungen, Förderungen usw.), lassen sich Budget und Buchhaltung nicht mehr vergleichen. Dies kann in der Buchhaltung durch Rechnungsabgrenzungen gelöst werden und ist unbedingt zu empfehlen, da ansonsten kein Soll-/Istvergleich mittels Buchhaltung möglich ist!

- Idente Konten: In der Buchhaltung und dem SVS sollten unbedingt dieselben Konten verwendet werden, da ansonsten ein Vergleich schwierig / fehleranfällig wird.

Anlegen und Verwalten von Budgets

Das SVS hat zum Thema Budgeterstellung folgendes Konzept:- Anlage von mehreren Budgets: Für die bessere Planung können verschiedene Budgets angelegt werden, ähnlich wie bei den Dienstplänen

- Gliederung in 3 Elemente:

- Übersicht: Hier werden die geplanten Schüler nochmals detailliert aufgelistet, was für die Klassenplanung vorteilhaft ist, sowie für die Detaillierung der Einnahmen von Schulgeldern

- Einstellungen: Unter diesem Punkt werden die Einstellungen des Budgets vorgenommen, die spezifisch für dieses eine Budget sind. Das SVS hat diverse Einstellungen, wie etwa das Schulgeld sehr bewusst hier plaziert, um größtmögliche Flexibilität der Budgeterstellung zu erlauben.

- Einnahmen/Ausgaben: Auf dieser Seite werden die Ein- und Ausgaben detailliert dargestellt.

- Aktuell/Historie: In der Ansicht der aktuellen Budgets werden das bestehende und die nächsten Schuljahre dargestellt. Ältere Budgets (von Vorjahren) sind in der Historie zu finden.

- Status: Ein Budget hat ähnlich einem Dienstplan einen Status, der beschreibt, ob es sich um einen Entwurf handelt, oder das Budget "akzeptiert" ist, d.h. in Kraft getreten ist.

Das Budget selbst sieht wie folgt aus, wobei der Status, die 3 Elemente und die Möglichkeit der Duplizierung des Budgets herausgestrichen sind:

Das Budget selbst sieht wie folgt aus, wobei der Status, die 3 Elemente und die Möglichkeit der Duplizierung des Budgets herausgestrichen sind:

-- HermannHimmelbauer - 25 Mar 2021

-- HermannHimmelbauer - 25 Mar 2021

| I | Attachment | Action | Size | Date | Who | Comment |

|---|---|---|---|---|---|---|

| |

budget-liste1.png | manage | 55 K | 25 Mar 2021 - 15:33 | HermannHimmelbauer | |

| |

budget1.png | manage | 53 K | 25 Mar 2021 - 15:34 | HermannHimmelbauer | |

| |

budgeterstellung-svs-beispiel-210325.png | manage | 29 K | 25 Mar 2021 - 14:28 | HermannHimmelbauer |

Edit | Attach | Print version | History: r2 < r1 | Backlinks | View wiki text | Edit wiki text | More topic actions

Topic revision: r2 - 25 Mar 2021, HermannHimmelbauer

{kind=link}

{kind=link}

{kind=link}

Ideas, requests, problems regarding Foswiki? Send feedback